Pagsusuri ng Presyo at Pananaw sa Merkado ng SST 2025–2030

Kasalukuyang Antas ng Presyo ng Mga SST System

Sa kasalukuyan, ang mga produkto ng SST ay nasa maagang yugto ng pag-unlad. May malaking pagkakaiba-iba sa mga solusyon at teknikal na ruta sa pagitan ng mga lokal at dayuhang supplier. Ang pangkaraniwang tinatanggap na average value per watt ay nasa pagitan ng 4 hanggang 5 RMB. Bilang halimbawa, sa isang tipikal na 2.4 MW SST configuration, sa 5 RMB per watt, maaaring umabot ang kabuuang halaga ng sistema sa 8 milyon hanggang 10 milyon RMB. Ang pagtataya na ito ay batay sa mga pilot project sa data centers sa U.S. at Europa (tulad ng Eaton, Delta, Vertiv, at iba pang malalaking joint ventures), na nagpapakita ng konteksto ng mga prototype units sa panahon ng R&D phase at hindi stabil na upstream supply chain.

Pagbabahagi ng Halaga sa Mga Komponente ng SST System

Ang pag-assume na may halaga ng 5 RMB per watt, ang sistema ay maaaring hatiin sa limang pangunahing modulyo na may sumusunod na pagbabahagi:

Rectifier Module: 40–50% share, ~2 RMB/W. Kabilang dito ang mga power semiconductors tulad ng SiC, GaN, o IGBT-based solutions.

High-Frequency Transformer: ~25%, ~1.5 RMB/W. Nangangailangan ng amorphous materials upang matugunan ang mga kailangan sa mataas na permeability, mababang loss, at thermal stability.

Control & Power Distribution: ~15%. Kabilang dito ang 800V DC switchgear (konbensyonal o future solid-state switches) at distribution panels.

Energy Storage (Supercapacitors & BBU): ~11%.

Cabinet Structure & Cooling System: ~8%.

Mga Tren sa Pagbabago ng Presyo ng SST at Pagkakaiba-iba ng Presyo sa Lokal at Dayuhan

Inaasahan na mababaon nang mabilis at malaki ang halaga ng SST. Maraming Chinese companies (tulad ng Jinpan, Sungrow, at mga kompanya na nagsimula sa component) ang nagsilipat sa larangan na ito. Sa hinaharap, inaasahan na lalapit ang mga lokal na presyo sa antas ng halaga ng Panama power systems. Ang 2.4 MW Panama power unit ay may halaga ng humigit-kumulang 1.5 milyon RMB; inaasahan na sa 2030, ang mature domestic SST pricing ay magiging humigit-kumulang 2 milyon RMB. Inaasahan ng ilang Chinese firms ang volume deployment sa 2027–2028, habang ang mga kompanya tulad ng Schneider ay din nagsasagawa ng pag-unlad ng SSTs, na maaaring maabot ang mass production sa 2030.

Sa North America, inaasahan na ang presyo ay magiging apat hanggang limang beses mas mahal kaysa sa China. Maaaring mangyari ang 20–30% drop sa presyo sa 2027–2028, ngunit dahil sa mga limitasyon sa supply chain, taripa, at estruktura ng market competition, ang price war ay hindi maging kapareho ng intensity sa China.

Mga Katangian ng Teknikal na Ruta ng SST sa North America

Ang North America ay hindi gaanong nakatuon sa mga umiiral na solusyon at nagsasagawa ng pagsisiyasat sa 35 kV at 20 kV SST configurations, dahil ang mas mataas na voltages ay nagbibigay ng mas maraming benepisyo para sa renewable integration at efficiency optimization. Ang teknikal na direksyon ay pabor sa 35 kV at 20 kV input voltages. Ang mas mataas na medium-voltage levels ay may malaking epekto sa kabuuang halaga ng sistema. Bukod dito, ang system voltage sa North America ay 13.8 kV, kumpara sa 10 kV sa China, na nagdudulot ng pagkakaiba-iba sa disenyo ng mga medium-voltage components. Ang mga equipment at parts na sumusunod sa U.S. standards ay lubhang magkaiba mula sa mga ginagamit sa lokal.

Mga Katangian ng Configuration ng SST para sa Data Centers

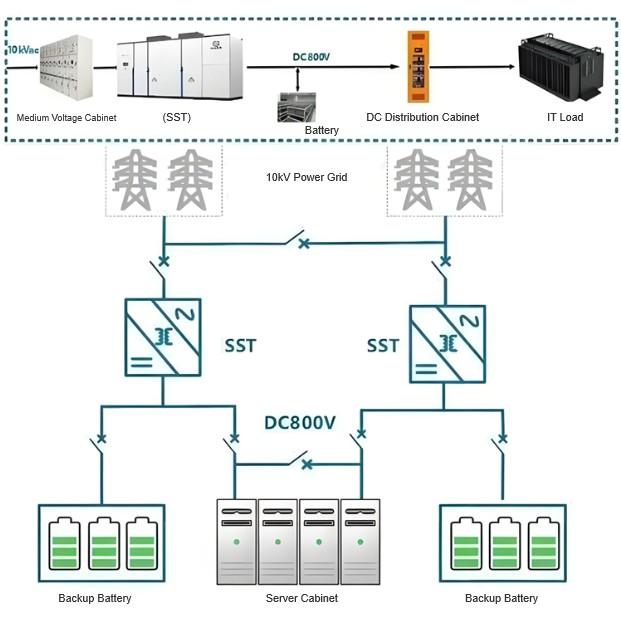

Sa China, karaniwang ginagamit ang 2.4 MW prototype para sa pagtataya, samantalang sa North America, ang 3.5 MW ang madalas na standard—na pinagmumulan ng mga pagkakaiba-iba sa system voltage at power levels. Para sa data center na may 2.4 MW IT load, dapat na dalawang SST units ang ilagay, sumusunod sa 2N redundancy design.

May Malaking Pagkakaiba-iba ba ang Lokal at Dayuhan na SST Markets? Ano ang mga Hamon na Hinaharap ng mga Chinese Companies sa Global Expansion?

Mula sa perspektibo ng produkto at aplikasyon, may malaking pagkakaiba-iba ang mga lokal at dayuhan na SST products—katulad ng gray-zone power equipment sa data centers (tulad ng circuit breaker insulation performance, mas mahusay na sealing at mas mataas na cooling requirements sa mga North American cabinets, transformer efficiency differences). Ang mga factor na ito ay mag-iimpluwensya sa hinaharap na pag-unlad ng teknolohiya ng SST.

Walang malaking banta ang hinaharap ng mga Chinese companies sa global expansion, ngunit kailangan nilang gawin ang maagang pag-aaral sa mga relevant na standards, kumuha ng sertipikasyon, at sumunod sa mga pangangailangan ng mga power system integrators na sumasalamin sa mga kailangan ng upstream at operator.

Mas Mataas ba ang Rate ng Pag-unlad ng HVDC at SST sa North America Kaysa sa China? Ano ang Mga Oportunidad para sa mga Chinese Companies sa Pagsisikap na Lumabas Abroad?

Mula sa praktikal na perspektibo, ang rate ng pagtaas ng rack power sa China ay hindi gaya ng urgent na sa North America. Limitado ang top-tier GPU supply sa China, at ang mga lokal na vendor ay mas nakatuon sa mga demand mula sa Tencent at Alibaba. Gayunpaman, ang gray-zone power equipment ay hindi nagiging hadlang para sa mga Chinese companies na lumabas abroad.

Ang pagsisikap na lumabas abroad ay nagbibigay ng incremental na oportunidad. Ang pagfocus lamang sa lokal na merkado ay nagdadala sa mapanganib na kompetisyon. Ang mga Chinese firms ay maaaring maging bahagi ng SST supply chain sa pamamagitan ng pag-export ng basic components, pag-supply ng high-frequency transformers o rectifier modules, at pag-conduct ng R&D sa equivalent load racks—kung saan ang mga restrictions ay mas mababa kaysa sa GPUs.

Ano ang Mga Chinese Companies na Maaaring Makipag-ugnayan sa NVIDIA Tulad ng Eaton o Delta?

Ang mga integrated players tulad ng Jinpan at Sungrow ay may mas mataas na tsansa na makapasok sa SST supply chain, dahil ang cloud providers ay may limitadong internal expertise sa power systems at malamang na maghiling ng comprehensive system integration capabilities mula sa mga supplier.

Sino ang Naglalaman ng Kapangyarihan sa Product Definition sa SST?

Ang kasalukuyang sitwasyon ay unique. Ang 800V white paper ay inilabas ng NVIDIA, nagpapakita ng alternative solutions tulad ng ±400V bilang niche. Dahil ang GPU roadmaps ay kontrolado ng NVIDIA, malakas ang impluwensiya nito sa SST at maaaring i-lock ang shortlisted suppliers. Gayunpaman, kung ang Google, Microsoft, o iba pa ay magpursige sa differentiated paths, maaaring mag-develop sila ng distinct technical routes kasama ang mga kompanya tulad ng ABB o Schneider. Sa kasalukuyan, ang pag-unlad ay malaking impluwensya ng NVIDIA.

Ano ang Mga High-Barrier Technologies sa SST?

Dalawang pangunahing area:

Solid-State Switches: Ang SST ay nangangailangan ng millisecond-level response speed. Ang mga tradisyonal na low-voltage o DC switches ay hindi maaaring tugunan ang single-digit millisecond requirements. Ang mga lokal na kompanya tulad ng Chint (Lingtai) at Zhengtai ay may prior research at applications sa telecom fields, nagbibigay sa kanila ng potential entry opportunities.

Supercapacitors: Mahalaga para sa short-term energy buffering na may millisecond response—isa pang key technological direction.

Ang iba pang mga komponente ay kadalasang integrated sa mga rectifiers at high-frequency transformers, na may relatibong minor differentiation o difficulty.

Ano ang Mga Dayuhan na Kompanya na Mas Kumakatawan sa Solid-State Switches?

Ang mga leading overseas players sa solid-state switches ay kinabibilangan ng Siemens at Schneider. Ang Chint (Lingtai) ay may specialized expertise sa ilang uri ng circuit breakers.

Ano ang Gap sa pagitan ng Chinese at Global Leaders (tulad ng Delta, Schneider, Eaton) sa SST Integration? Paano Maaaring Pasok ang mga Chinese Firms sa Global Supply Chains?

Ang mga global leaders ay may full coverage sa lahat ng segment. Sa panahon ng integration ng SST systems, sila ay may malinaw na edge sa ecosystem, product R&D, integration capability, at business acquisition.

Ang mga lokal na kompanya ay gumagamit nang mabuti sa individual na modulyo ngunit hindi sila kasing lakas ng mga kompanya tulad ng Siemens o Schneider, na may komprehensibong coverage sa low-, medium-, at high-voltage, at generation sectors. Sa ilalim ng profit-driven at scale-effect models, ang mga Chinese firms ay maaaring maantala nang kaunti sa niche applications.

Mas realistiko, ang mga Chinese companies ay maaaring pasok sa mga supply chains ng Eaton, Schneider, o Vertiv bilang OEM/ODM partners, indirectly supplying the NVIDIA ecosystem. Ang independent entry sa primary supplier lists ay hindi pa ganap. Kapag ang mga global players ay mature sa teknikal at nakuha ang market share, maaaring makuha ng mga Chinese firms ang oportunidad para sa private labeling at subcontracting.

Ano ang Mga Chinese Companies na Maaaring Magbigay ng Foundational Support para sa Overseas SST Deployment?

Ang Jinpan at Sungrow ay mas nangunguna. Ang Jinpan ay may factory sa U.S., at ang brand nito ay may mabuting penetration sa North America. Bukod dito, ang Eagle Industries ay nagtatayo ng plant sa Mexico—ang pagkakaroon ng lokal na manufacturing ay nagbibigay ng malaking advantage sa after-sales at maintenance support.

Bakit Maaaring Mababa ang Presyo ng Chinese SSTs? Dahil Ba sa Mas Mababang Requirements para sa Ilan sa mga Modulo?

Mula sa perspektibo ng foreign brands, malaking gap sa presyo sa pagitan ng lokal at dayuhan markets para sa mga bagong produkto ay karaniwan. Halimbawa, ang typical high-voltage inverter ay may halaga ng humigit-kumulang 200,000 RMB sa China, ngunit 800,000–1,000,000 RMB sa dayuhan—na may difference na halos 4–5x. Dahil ang HV inverters at SSTs ay may katulad na mga komponente (rectifiers, HF transformers) at nagbibigay-diin sa customization, inaasahan na magkakaroon ng similar na price gap para sa SSTs.

Ang mababang presyo ng Chinese SSTs ay hindi dahil sa mas mababang requirements para sa medium-voltage HF transformers o HVDC modules, kundi dahil sa lokal na competitive environment, maturity ng industrial chain, at historical pricing trends. Ang mga factor sa hinaharap tulad ng teknikal na maturity at demand ay maaaring mag-impluwensya sa gap—posibleng maging mas maliit ito sa panahon.