Prezos e perspectivas de mercado do SST 2025–2030

Nivel actual de prezos dos sistemas SST

Actualmente, os produtos SST están nas etapas iniciais de desenvolvemento. Hai unha variación significativa en solucions e rutas técnicas tanto entre os fornecedores estranxeiros como os nacionais. O valor medio amplamente aceptado por vatio está entre 4 e 5 RMB. Tomando como exemplo unha configuración típica de 2,4 MW de SST, a un valor de 5 RMB por vatio, o valor total do sistema podería alcanzar os 8 a 10 millóns de RMB. Esta estimación basease en proxectos piloto en centros de datos nos Estados Unidos e Europa (como os de Eaton, Delta, Vertiv e outras grandes empresas xuntas), reflictiendo o contexto de unidades prototipo durante a fase de I+D e unha cadea de suministro a montante inestable.

Distribución de valor a través dos compoñentes do sistema SST

Supoñendo un valor de 5 RMB por vatio, o sistema pode dividirse en cinco módulos principais co seguinte desglose:

Módulo rectificador: 40–50% de participación, ~2 RMB/W. Inclúe semiconductores de potencia como SiC, GaN ou solucións baseadas en IGBT.

Transformador de alta frecuencia: ~25%, ~1,5 RMB/W. Require materiais amorfos para cumprir os requisitos de alta permeabilidade, baixa perda e estabilidade térmica.

Control e distribución de potencia: ~15%. Inclúe conmutadores DC de 800V (convencionais ou futuros conmutadores de estado sólido) e painéis de distribución.

Almacenamento de enerxía (supercapacitores e BBU): ~11%.

Estrutura do armario e sistema de refrigeración: ~8%.

Tendencias futuras nos prezos de SST e diferenzas de prezo entre o mercado nacional e o estranxeiro

A tendencia do valor de SST espera que diminúa rapidamente e significativamente. Muitas empresas chinesas (por exemplo, Jinpan, Sungrow e empresas originadas en componentes) entraron neste espazo. No futuro, os prezos nacionais esperan aproximar ao nivel de valor dos sistemas de enerxía de Panamá. Unha unidade de enerxía de Panamá de 2,4 MW ten un valor de aproximadamente 1,5 millón de RMB; proxecciónase que para 2030, o prezo maduro nacional de SST será de aproximadamente 2 millóns de RMB. Algúnsas empresas chinesas antelixan a implementación en volume por 2027–2028, mentres que empresas como Schneider tamén están desenvolvendo SST, probablemente alcanzando a produción en masa por volta de 2030.

En América do Norte, espera que os prezos sexan polo menos 4–5 veces superiores aos de China. Podría ocorrer unha caída de prezos do 20–30% por 2027–2028, pero debido ás restricións da cadea de suministro, aranceles e estrutura de competición do mercado, a guerra de prezos non será tan intensa como en China.

Características das rutas técnicas de SST en América do Norte

América do Norte presta menos atención ás solucions existentes e explora configuracións de SST de 35 kV e 20 kV, xa que as voltaxes máis altas ofrecen maiores beneficios para a integración de enerxías renovables e a optimización da eficiencia. A dirección técnica favorece as voltaxes de entrada de 35 kV e 20 kV. Os niveis de media tensión significativamente máis altos teñen un impacto significativo no valor global do sistema. Ademais, a tensión do sistema norteamericano é de 13,8 kV, comparado cos 10 kV en China, levando a un deseño diferenciado de componentes de media tensión. Os equipos e pezas compatibles con os estándares dos Estados Unidos difiren substancialmente dos utilizados no mercado doméstico.

Características de configuración de SST para centros de datos

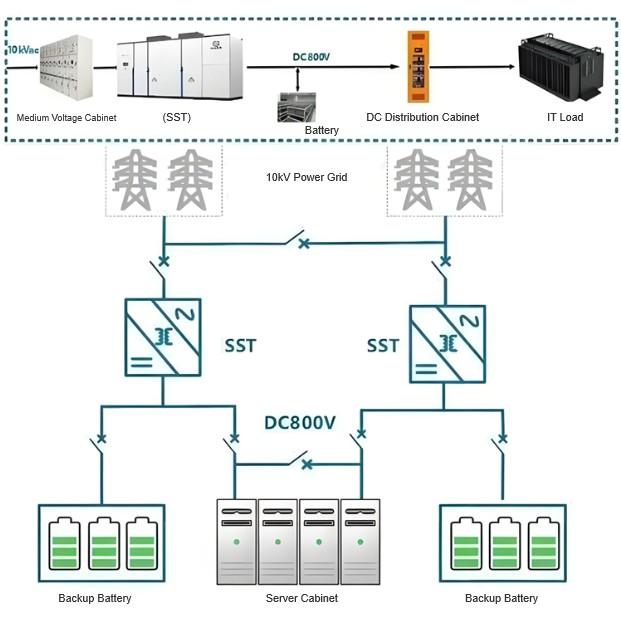

En China, xeralmente úsase un prototipo de 2,4 MW para a estimación, mentres que en América do Norte, 3,5 MW é o estándar habitual, motivado polas diferenzas na tensión do sistema e nos niveis de potencia. Para un centro de datos cunha carga IT de 2,4 MW, deben despregarse dúas unidades de SST, seguindo un deseño de redundancia 2N.

Son os mercados de SST nacionais e estranxeiros fundamentalmente diferentes? Que desafíos enfrentan as empresas chinesas para ir ao mercado global?

Desde unha perspectiva de produto e aplicación, hai diferenzas fundamentais entre os produtos SST nacionais e estranxeiros, similares ás equipamentos de enerxía en zonas grises en centros de datos (por exemplo, rendemento de aislamento de interruptores, mellor selado e maiores requisitos de refrigeración en armarios norteamericanos, diferenzas de rendemento de transformadores). Estes factores influirán na evolución futura da tecnoloxía SST.

As empresas chinesas non enfrentan grandes obstáculos para ir ao mercado global, pero deben realizar investigacións preliminares sobre os estándares relevantes, obter certificacións e alinear con as necesidades dos integradores de sistemas de enerxía que coincidan cos requisitos a montante e dos operadores.

O desenvolvemento de HVDC e SST en China é máis lento que o de América do Norte? Qué oportunidades teñen as empresas chinesas para expandirse ao extranxeiro?

Desde un punto de vista práctico, a taxa de aumento da potencia en racks en China non é tan urgente como en América do Norte. O suministro de GPUs de primeira clase está limitado en China, e os fornecedores locais centranse máis nas demandas de Tencent e Alibaba. Pero, os equipamentos de enerxía en zonas grises non impiden que as empresas chinesas se expandan ao extranxeiro.

Expandirse globalmente presenta oportunidades incrementais. Centrarse só no mercado doméstico arrisca caer nunha competición feroz. As empresas chinesas poden formar parte da cadea de suministro de SST exportando compoñentes básicos, fornecendo transformadores de alta frecuencia ou módulos rectificadores, e realizando I+D en racks de carga equivalente, onde as restricións son menos estritas que para GPUs.

Qué empresas chinesas poden interactuar con NVIDIA como Eaton ou Delta?

Os xogadores integrados como Jinpan e Sungrow teñen máis posibilidades de entrar na cadea de suministro de SST, xa que os provedores de nube teñen unha experiencia interna limitada en sistemas de enerxía e probablemente solicitarán capacidades integrais de integración de sistemas aos fornecedores.

Quen detén o poder de definición do produto en SST?

A situación actual é única. O libro branco de 800V foi lanzado por NVIDIA, facendo que alternativas como ±400V parezan nicho. Como as roadmap de GPUs están controladas por NVIDIA, a súa influencia sobre SST é forte, e pode bloquear os fornecedores seleccionados. Pero, se Google, Microsoft ou outros perseguen camiños diferenciados, poden desenvolver rutas técnicas distintas con empresas como ABB ou Schneider. Actualmente, o desenvolvemento está en gran medida influenciado por NVIDIA.

Qué tecnoloxías de alta barrera hai en SST?

Dous áreas clave:

Interruptores de estado sólido: SST require un tempo de resposta de nivel de milisegundos. Os interruptores de baixa tensión ou DC tradicionais non poden cumprir os requisitos de simples díxitos de milisegundos. As empresas nacionais como Chint (Lingtai) e Zhengtai teñen investigaciones e aplicacións previas en campos de telecomunicacións, dandoles oportunidades potenciais de entrada.

Supercapacitores: Críticos para o almacenamento de enerxía a curto prazo con tempo de resposta de milisegundos, outra dirección tecnolóxica clave.

Outros compoñentes están en gran medida integrados con rectificadores e transformadores de alta frecuencia, con unha diferenciación ou dificultade relativamente menor.

Qué empresas estranxeiras destacan en interruptores de estado sólido?

Os líders estranxeiros en interruptores de estado sólido inclúen Siemens e Schneider. Chint (Lingtai) ten especialización en certos tipos de interruptores.

Brechas entre as empresas chinesas e os líders globais (por exemplo, Delta, Schneider, Eaton) na integración de SST? Como poden as empresas chinesas entrar nas cadeas de suministro globais?

Os líders globais teñen cobertura completa en todos os segmentos. Ao integrar sistemas SST, teñen claras vantaxes no ecosistema, I+D de produtos, capacidade de integración e adquisición de negocio.

As empresas nacionais desempeñanse ben en módulos individuais, pero raras veces igualan a empresas como Siemens ou Schneider, que cubren baixa, media e alta tensión, así como sectores de xeración de forma comprehensiva. Baixo modelos impulsados polo beneficio e efecto de escala, as empresas chinesas poden quedar algo atras en aplicacións de nicho.

De xeito máis realista, as empresas chinesas poden entrar nas cadeas de suministro de Eaton, Schneider ou Vertiv como socios OEM/ODM, suministrando indirectamente o ecosistema de NVIDIA. A entrada independente nas listas de fornecedores principais aínda non está madura. Unha vez que os xogadores globais maduren tecnolóxicamente e aseguren a cuota de mercado, as empresas chinesas poden ter oportunidades de etiquetaxe privado e subcontratación.

Qué empresas chinesas poden proporcionar soporte básico para a implementación de SST ao extranxeiro?

Jinpan e Sungrow son relativamente líderes. Jinpan ten unha fábrica nos Estados Unidos, e a súa marca ten boa penetración en América do Norte. Ademais, Eagle Industries está construindo unha planta en México, ter fabricación local ofrece ventaxas significativas en apoio pós-venta e manutención.

Por qué os prezos de SST chineses poden ser reducidos? É debido a menores requisitos para certos módulos?

Desde a perspectiva das marcas estranxeiras, as grandes diferenzas de prezo entre os mercados nacionais e estranxeiros para novos produtos son comúns. Por exemplo, un inversor de alta tensión típico custa uns 200.000 RMB en China, pero 800.000–1.000.000 RMB ao extranxeiro, unha diferenza de case 4–5x. Dado que os inversores de alta tensión e os SST compartiron compoñentes similares (rectificadores, transformadores de alta frecuencia) e enfatizan a personalización, espera unha diferenza de prezo similar para SST.

O prezo inferior de SST chineses non é debido a menores requisitos para transformadores de alta frecuencia de media tensión ou módulos de HVDC, senón debido ao ambiente competitivo doméstico, a madurez da cadea industrial e as tendencias históricas de prezos. Factores futuros como a madurez tecnolóxica e a demanda poden influir na diferenza, posiblemente reduciéndoa ao longo do tempo.