SST Priser og Markedsudsigt 2025–2030

Nuværende prisniveau for SST-systemer

I øjeblikket er SST-produkter i de tidlige udviklingsfaser. Der findes betydelig variation i løsninger og tekniske ruter både hos udenlandske og indenlandske leverandører. Den bredt accepterede gennemsnitlige værdi pr. watt ligger mellem 4-5 RMB. Ved at tage et typisk 2,4 MW SST-konfiguration som eksempel, kan den totale systemværdi ved 5 RMB pr. watt nå op på 8-10 millioner RMB. Dette estimat er baseret på pilotprojekter i datacentre i USA og Europa (som f.eks. Eaton, Delta, Vertiv og andre store joint ventures), der afspejler konteksten af prototypenheder under udviklingsfasen samt en ustabil upstream forsyningskæde.

Værdifordeling over SST-systemkomponenter

Med en værdi på 5 RMB pr. watt kan systemet opdeles i fem hovedmoduler med følgende fordeling:

Rektifiermodul: 40-50% andel, ~2 RMB/W. Inkluderer strømsemikonduktorer som SiC, GaN eller IGBT-baserede løsninger.

Højfrekvens-transformator: ~25%, ~1,5 RMB/W. Kræver amorf materiale for at opfylde kravene til høj permeabilitet, lav tab og termisk stabilitet.

Kontrol og strømforsyning: ~15%. Inkluderer 800V DC skærminger (konventionelle eller fremtidige fasttilstandsskærminger) og distributionspaneler.

Energilager (supercapacitorer & BBU): ~11%.

Kabinetstruktur og kølesystem: ~8%.

Fremtidige tendenser i SST-priser og forskelle mellem indenlandske og udenlandske priser

Tendensen for SST-værdien forventes at falde hurtigt og betydeligt. Mange kinesiske virksomheder (f.eks. Jinpan, Sungrow og komponentbaserede virksomheder) har indtrådt i dette område. I fremtiden forventes indenlandske priser at nærme sig værdiniveauet for Panama-strømsystemer. En 2,4 MW Panama-strøm enhed er vurderet til omkring 1,5 millioner RMB; det forventes, at modne indenlandske SST-priser vil være omkring 2 millioner RMB i 2030. Nogle kinesiske virksomheder forventer større udrulning i 2027-2028, mens virksomheder som Schneider også udvikler SST'er, sandsynligvis med massproduktion omkring 2030.

I Nordamerika forventes priserne at være mindst 4-5 gange højere end i Kina. En prisnedgang på 20-30% kan forekomme i 2027-2028, men på grund af forsyningskæde-begrænsninger, told og markedsstruktur vil priskrig ikke være lige så intens som i Kina.

Nordamerikanske karakteristika i SST-tekniske ruter

Nordamerika lægger mindre vægt på eksisterende løsninger og undersøger 35 kV og 20 kV SST-konfigurationer, da højere spændinger giver større fordele for integration af vedvarende energi og effektivitetsoptimering. Tekniske retninger favoriserer 35 kV og 20 kV inputspændinger. Højere mediumspændinger påvirker betydeligt den samlede systemværdi. Desuden er systemspændingen i Nordamerika 13,8 kV, sammenlignet med 10 kV i Kina, hvilket fører til adskilte design af mediumspændingskomponenter. Udstyr og dele, der overholder amerikanske standarder, adskiller sig betydeligt fra de internt brugte.

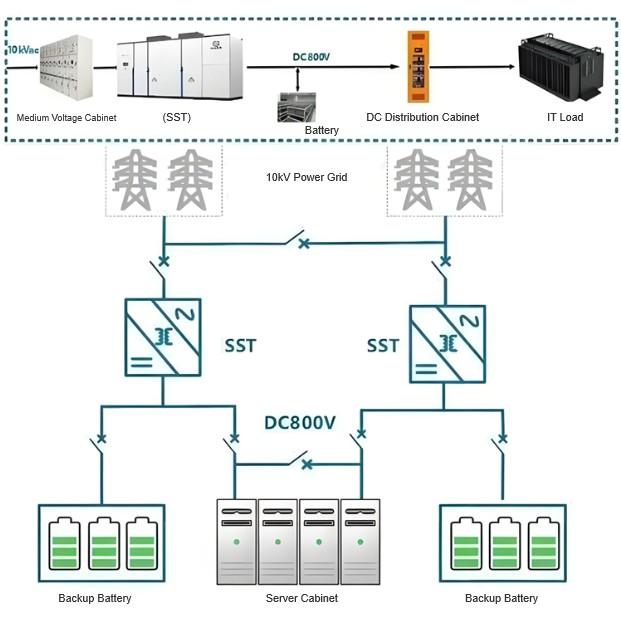

SST-konfigurationskarakteristika for datacentre

I Kina anvendes typisk en 2,4 MW prototype til estimering, mens 3,5 MW ofte er standard i Nordamerika—drevet af forskelle i systemspænding og effektniveauer. For et datacenter med en 2,4 MW IT-belastning bør to SST-enheder installeres, ifølge en 2N-redundansdesign.

Er indenlandske og udenlandske SST-markeder fundamentalt forskellige? Hvilke udfordringer står kinesiske virksomheder over for, når de går globalt?

Fra et produkt- og anvendelsesperspektiv er der fundamentale forskelle mellem indenlandske og udenlandske SST-produkter—ligesom gråzone strømudstyr i datacentre (f.eks. skærmingsydelse for kredsløbsbrydere, bedre tæthed og højere køleanskræv i nordamerikanske kabinetter, transformatoreffektivitetsforskelle). Disse faktorer vil påvirke den fremtidige udvikling af SST-teknologi.

Kinesiske virksomheder står ikke over for store barrierer for at gå globalt, men de skal foretage tidlig forskning på relevante standarder, opnå certificeringer og tilpasse sig behovene hos strømsystemintegratorer, der matcher upstream- og operatørskrav.

Er Kinas HVDC- og SST-udvikling langsommere end i Nordamerika? Hvilke muligheder har kinesiske virksomheder for at udvide sig udlandet?

Fra et praktisk perspektiv er fremskyndelsen i rack-effekt i Kina ikke lige så presserende som i Nordamerika. Top-rangerede GPU-leverancer er begrænset i Kina, og lokale leverandører fokuserer mere på behov fra Tencent og Alibaba. Dog hindrer gråzone strømudstyr ikke kinesiske virksomheder i at udvide sig udlandet.

At gå globalt indebærer inkrementelle muligheder. At fokusere udelukkende på det indenlandske marked indebærer risiko for hård konkurrence. Kinesiske virksomheder kan blive en del af SST-forsyningskæden ved at eksportere grundlæggende komponenter, levere højfrekvens-transformatorer eller rektifiermoduler, og foretage forskning og udvikling på ækvivalente belastningsracks—hvor begrænsningerne er mindre strenge end for GPU'er.

Hvilke kinesiske virksomheder kunne samarbejde med NVIDIA ligesom Eaton eller Delta?

Integrerede aktører som Jinpan og Sungrow har en højere chance for at indgå i SST-forsyningskæden, da cloud-leverandører har begrænset intern ekspertise i strømsystemer og sandsynligvis vil kræve omfattende systemintegrationskapacitet fra leverandører.

Hvem har produktdefineringsmagten i SST?

Den nuværende situation er unik. 800V-hvidbogen blev udgivet af NVIDIA, hvilket gør alternative løsninger som ±400V til at virke niche. Da GPU-roadmaps styres af NVIDIA, har dens indflydelse på SST stor betydning, og den kan låse fast shortlisted leverandører. Men hvis Google, Microsoft eller andre følger forskellige veje, kan de muligvis udvikle forskellige tekniske ruter sammen med virksomheder som ABB eller Schneider. I øjeblikket er udviklingen i høj grad påvirket af NVIDIA.

Hvilke højt-barriere teknologier findes i SST?

To nøgleområder:

Fasttilstandsskærminger: SST kræver millisekunds-niveau respons. Traditionelle lavspændings- eller DC-skærminger kan ikke opfylde single-digit millisekunds-krav. Indenlandske virksomheder som Chint (Lingtai) og Zhengtai har tidligere forskning og anvendelser i telekom-sektoren, hvilket giver dem potentiel for indgangsmuligheder.

Supercapacitorer: Kritisk for kortvarig energibuffering med millisekundsrespons—et andet nøgleteknologisk retning.

Andre komponenter er mest integreret med rektifierer og højfrekvens-transformatorer, med relativt mindre differentiering eller vanskeligheder.

Hvilke udenlandske virksomheder er førende i fasttilstandsskærminger?

Førende udenlandske aktører i fasttilstandsskærminger inkluderer Siemens og Schneider. Chint (Lingtai) har specialiseret ekspertise i visse typer kredsløbsbrydere.

Forskelle mellem kinesiske og globale ledere (f.eks. Delta, Schneider, Eaton) i SST-integration? Hvordan kan kinesiske virksomheder indgå i globale forsyningskæder?

Globale ledere har fuld dækning over alle segmenter. Når de integrerer SST-systemer, har de klare fordele i økosystem, produktudvikling, integrationskapacitet og forretningsovertagelse.

Indenlandske virksomheder presterer godt i individuelle moduler, men slet ikke i samme klasse som virksomheder som Siemens eller Schneider, som dækker lav-, medium- og højspænding samt genereringssammenhænge. Under profit-drevne og skala-effekt-modeller kan kinesiske virksomheder være lidt bagud i nicheanvendelser.

Mere realistisk kan kinesiske virksomheder indgå i forsyningskæder for Eaton, Schneider eller Vertiv som OEM/ODM-partnere, og indirekte forsyne NVIDIA-økosystemet. Uafhængig indgang på primære leverandørlisten er stadig umoden. Når globale aktører teknologisk modnes og sikrer markedsandel, kan kinesiske virksomheder få muligheder for private mærkeforhandler- og underleverandør-aftaler.

Hvilke kinesiske virksomheder kan give grundlæggende støtte til udenlandske SST-deployment?

Jinpan og Sungrow er relativt førende. Jinpan har en fabrik i USA, og dens mærke har god penetrering i Nordamerika. Desuden bygger Eagle Industries en fabrik i Mexico—det at have lokal produktion giver betydelige fordele i eftersalgs- og vedligeholdelsesstøtte.

Hvorfor kan kinesiske SST-priser sænkes? Er det på grund af lavere krav til bestemte moduler?

Fra et perspektiv af udenlandske mærker er store prisdifferencer mellem indenlandske og udenlandske markeder for nye produkter almindelige. F.eks. koster en typisk højspændingsinverter ca. 200.000 RMB i Kina, men 800.000-1.000.000 RMB udenfor—en forskel på næsten 4-5 gange. Givet at højspændingsinvertere og SST'er har lignende komponenter (rektifierer, højfrekvens-transformatorer) og lægger vægt på tilpasning, forventes en lignende prisdifferens for SST'er.

Den lavere pris på kinesiske SST'er skyldes ikke, at kravene til mediumspændings-højfrekvens-transformatorer eller HVDC-moduler er lavere, men snarere pga. indenlandske konkurrenceforhold, industrielle kedemodenhed og historiske pristrender. Fremtidige faktorer som teknologisk modenhed og efterspørgsel kan påvirke differencen—muligvis formindske den over tid.