SST-Ceno Prezado kaj Marka Perspektivo 2025–2030

Aktuala Prezo Nivelo de SST-Sistemoj

Ĉe la momento, SST-produktoj estas en la fruaj stadioj de evoluo. Ekzistas signifaj variaĵoj en solvoj kaj teknikaj vojoj inter eksterlandaj kaj internaj provizantoj. La ĝenerale akceptita meza valoro por vato estas inter 4 ĝis 5 RMB. Prenante tipan 2,4 MW SST-konfiguron kiel ekzemplon, je 5 RMB por vato, la tuta sistemo povas atingi valoron de 8 milionoj ĝis 10 milionoj RMB. Tiu ŝatateco baziĝas sur pilota projektoj en datencentroj en Usono kaj Eŭropo (kiel tiuj de Eaton, Delta, Vertiv, kaj aliaj gravaj kunlaborantaroj), reflektanta la kontekston de prototipoj dum la F&D-fazo kaj nestabila suprastreĉa provizadokadro.

Valoro Disvastiĝo Aŭskultanta SST-Sistemo Komponentojn

Supozante valoron de 5 RMB por vato, la sistemo povas esti divida en kvin grandajn modulon kun jena analizo:

Rektifikilo Modulo: 40–50% partopreno, ~2 RMB/W. Inkluzivas potencan semikonduktadon kiel SiC, GaN, aŭ IGBT-bazitaj solvoj.

Alta-Frekvenco Transformilo: ~25%, ~1.5 RMB/W. Postulas amorfajn materialojn por kontentigi alta permeablecon, malaltan perdon, kaj termikan stabilecon postulojn.

Kontrolo & Potenco Distribuado: ~15%. Inkluzivas 800V DC switchgear (konvencia aŭ estontaj solid-stataj komutiloj) kaj distribuaj paneloj.

Energia Konservado (Superkapacitoroj & BBU): ~11%.

Kabinet Strukturo & Refreska Sistemo: ~8%.

Estontaj Tendencoj en SST-Precioj kaj Interna kontraŭ Ekstera Prezo Diferencoj

La tendenco por SST-valoro estas esperata rapide kaj signife malkreski. Multaj ĉinaj firmoj (ekzemple, Jinpan, Sungrow, kaj komponent-originaj firmoj) eniris ĉi tiun spacon. En la estonteco, internaj prezoj estas esperataj proksimiĝi al la valor-nivelo de Panama potenc-sistemoj. 2.4 MW Panama potenco unueco estas valorita ĉirkaŭ 1.5 milionoj RMB; oni projekcias ke ĝis 2030, matura interna SST-prezo estos ĉirkaŭ 2 milionoj RMB. Kelkaj ĉinaj firmoj antaŭvidas volumen disvastigon de 2027–2028, dum firmoj kiel Schneider ankaŭ evoluigas SSTs, verŝajne atingos masproduktadon ĉirkaŭ 2030.

En Nord-Ameriko, prezoj estas esperataj esti almenaŭ 4–5 fojojn pli altaj ol en Ĉinio. 20–30% prezmalfalo povas okazi de 2027–2028, sed pro provizadokadro limigoj, tarifo, kaj merkatkompetenc strukturo, la prezbatalo ne estos tiom intensa kiel en Ĉinio.

Nord-Amerikaj Karakteroj en SST-Teknikaj Vojoj

Nord-Ameriko malpli atentas ekzistantajn solvojn kaj esploras 35 kV kaj 20 kV SST-konfigurojn, ĉar pli altaj voltaj ofertas pli grandajn profiton por renovabla integriĝo kaj efikeco optimizado. La teknika direkto favoras 35 kV kaj 20 kV enigajn voltajn. Pli altaj mez-voltaj niveloj signife influas la tutan sisteman valoron. Aldone, Nord-Amerika sistemeja volto estas 13.8 kV, komparite al 10 kV en Ĉinio, kondukante al diferenciita dizajno de mez-volta komponentoj. Equipaĵo kaj partoj kompatiblaj kun Usonaj normoj diferencaje de tiuj uzitaj interne.

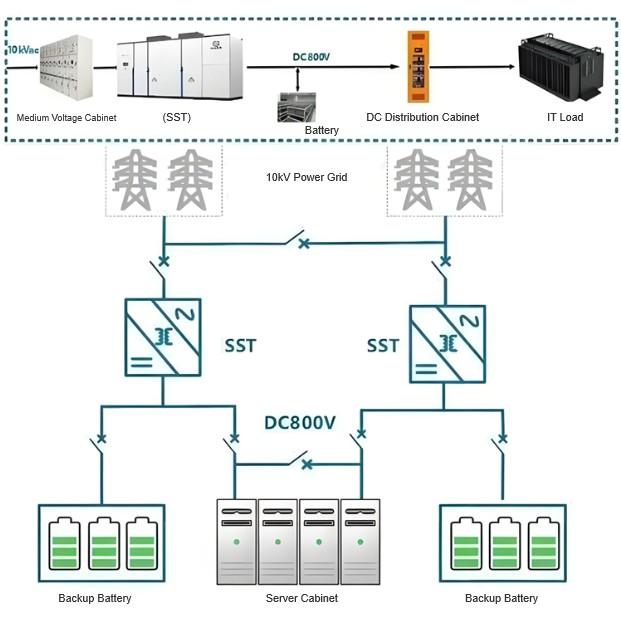

SST-Konfiguro Karakteroj por Datencentroj

En Ĉinio, tipa 2.4 MW prototipo kutime uzatas por ŝatateco, dum en Nord-Ameriko, 3.5 MW estas ofte la normo—impulsigita de diferencoj en sistemeja volto kaj potenco niveloj. Por datencentro kun 2.4 MW IT-ŝargo, du SST-unuoj devus esti disvastigita, sekve de 2N redundancan dezajnon.

Ĉu Interna kaj Ekstera SST-Markoj Fundamentale Diferencas? Kiuj Provokoj Konfrontas Ĉinajn Firmojn Irante Globale?

El produkta kaj aplika perspektivo, ekzistas fundamentaj diferencoj inter interna kaj ekstera SST-produktoj—simile al griza-zono potenco equipaĵo en datencentroj (ekzemple, cirkvitrompilu izolada performanco, pli bona sigelado kaj pli alta refreska postulo en Nord-Amerikaj kabinetoj, transformilo efikeco diferencoj). Tiuj faktoroj influos la estontecan evoluon de SST-teknologio.

Ĉinaj firmoj ne konfrontas gravajn barilojn irante globale, sed ili devas fari fruan esploron pri rilataj normoj, ricevi certigojn, kaj harmonii kun la bezonoj de potenco sistemeja integrantoj kiuj kongruas kun suprastreĉa kaj operacianta postuloj.

Ĉu Ĉina HVDC kaj SST-Evoluo Pli Malrapida Ol Nord-Amerika? Kiuj Estas Okazocxoj por Ĉinaj Firmoj Elirante?

El praktika vidpunkto, la rapido de raketa potenco en Ĉinio ne estas tiel urĝa kiel en Nord-Ameriko. Top-tier GPU-supro estas limigita en Ĉinio, kaj lokaj vendistoj pli koncentras sur postuloj de Tencent kaj Alibaba. Tamen, griza-zono potenco equipaĵo ne obstaklas ĉinajn firmojn elirantan eksterlande.

Eliri globalan prezentas inkrementajn okazocxojn. Fokusado nur sur la interna marko riskas falen en sanga konkurenco. Ĉinaj firmoj povas iĝi parto de la SST-provizadokadro per eksportado de bazaj komponentoj, provizado de alta-frekvenco transformiloj aŭ rektifikilo moduloj, kaj farado de F&D sur ekvivalenta ŝarg-rako—kie restriktoj estas malpli severaj ol por GPU-j.

Kiuj Ĉinaj Firmoj Povas Interfaco Kun NVIDIA Simile al Eaton aŭ Delta?

Integrataj ludantoj kiel Jinpan kaj Sungrow havas pli altan ŝancon eniri la SST-provizadokadron, ĉar cloud-provizantoj havas limigitan internan ekspertizon en potenco sistemoj kaj verŝajne petos kompletan sisteman integradan kapablojn de provizantoj.

Kiuj Detentas la Produkta Definitiva Potenco en SST?

La aktuala situacio estas unika. La 800V blanka papero estis lanĉita de NVIDIA, farante alternativajn solvojn kiel ±400V ŝajni niche. Ĉar GPU-roadmapoj estas kontrolitaj de NVIDIA, sia influo super SST estas forta, kaj ĝi povas bloki listigitajn provizantojn. Tamen, se Google, Microsoft, aŭ aliaj sekvas diferenciitajn vojojn, ili povas kolekte evoluigi apartajn teknikajn vojojn kun firmoj kiel ABB aŭ Schneider. Aktuale, evoluo estas grandparte influata de NVIDIA.

Kioj Estas Alta-Bariero Teknikoj en SST?

Du klavaj areoj:

Solid-Stataj Komutiloj: SST postulas milisekunda respond-tempo. Tradiciaj malalta-volta aŭ DC komutiloj ne povas kontentigi unu-cifra milisekunda postulojn. Internaj firmoj kiel Chint (Lingtai) kaj Zhengtai havas antaŭan esploron kaj aplikojn en telekomunikado, donante al ili potencialajn eniron okazocxojn.

Superkapacitoroj: Klava por mallonga-termo energio buferado kun milisekunda respondo—alia klava teknika direkto.

Aliaj komponentoj estas plejparte integritaj kun rektifikiloj kaj alta-frekvenco transformiloj, kun relative malgranda diferenciĝo aŭ malfacileco.

Kiuj Eksterlandaj Firmoj Excelas en Solid-Stataj Komutiloj?

Gvidaj eksterlandaj ludantoj en solid-stataj komutiloj inkluzivas Siemens kaj Schneider. Chint (Lingtai) havas specialan ekspertizon en certaj tipoj de cirkvitrompiloj.

Blankoj Inter Ĉinaj kaj Globalaj Gvidantoj (ekzemple, Delta, Schneider, Eaton) en SST-Integrado? Kiel Ĉinaj Firmoj Povas Eniri Globalajn Provizadokadrojn?

Globalaj gvidantoj havas tutan kovron trans ĉiuj segmentoj. Kiam integrante SST-sistemojn, ili havas klarajn avantaĝojn en ekosistemo, produkta F&D, integrada kapablo, kaj negocia akquirado.

Internaj firmoj bone faras en individuaj moduloj, sed malofte egalas firmojn kiel Siemens aŭ Schneider, kiuj kovras malalta-, mez-, kaj alta-voltajn, kaj generadajn sektorojn komplete. Sub profito-dirigita kaj skala efektmodelo, ĉinaj firmoj povas malprogresi iomete en niche-aplikoj.

Pli realiste, ĉinaj firmoj povas eniri la provizadokadrojn de Eaton, Schneider, aŭ Vertiv kiel OEM/ODM-partneroj, indirekte provizante la NVIDIA-ekosistemon. Sendependa eniro en primarajn provizantlistojn ankoraŭ estas malmatura. Unufoje globalaj ludantoj teknologie maturos kaj sekurigos marktparton, ĉinaj firmoj povas gajni okazocxojn por privata etikedado kaj subkontraktado.

Kiuj Ĉinaj Firmoj Povas Provizi Bazan Subtenon por Ekstera SST-Disvastigo?

Jinpan kaj Sungrow estas relativaj gvidantoj. Jinpan havas fabrikon en Usono, kaj sia marko havas bonan penetracion en Nord-Amerikon. Aldone, Eagle Industries konstruas fabrikon en Meksiko—havi lokan manufaktadon donas signifajn avantaĝojn en postventa kaj manteno subteno.

Ĉu Ĉinaj SST-Prezoj Povas Malpliiĝi? Ĉu Pro Malpli Altaj Postuloj Por Certaj Moduloj?

El la perspektivo de eksterlandaj markoj, grandaj prezo-diferencoj inter interna kaj ekstera marko por novaj produktoj estas komuna. Ekzemple, tipa alta-volta inverto kostas ĉirkaŭ 200,000 RMB en Ĉinio, sed 800,000–1,000,000 RMB eksterlande—diferenco de preskaŭ 4–5 fojojn. Konsiderante ke alta-volta invertoj kaj SST-j havas similajn komponentojn (rektifikiloj, alta-frekvenco transformiloj) kaj emfasas prizorgon, simila prezo-diferenco estas esperata por SST-j.

La malplia prezo de ĉinaj SST-j ne estas pro pli malaltaj postuloj por mez-volta alta-frekvenco transformiloj aŭ alta-volta DC-moduloj, sed pro interna konkurenca medio, industria kadro-maturigo, kaj historiĝinta prezo-trendo. Futuraj faktoroj kiel teknika maturigo kaj postuloj povas influas la blankon—eble malpliigante ĝin dum tempo.