SST-Preisgestaltung und Marktprognose 2025–2030

Aktueller Preisniveau von SST-Systemen

Derzeit befinden sich SST-Produkte in einer frühen Entwicklungsphase. Es gibt erhebliche Unterschiede in den Lösungen und technischen Wegen sowohl bei ausländischen als auch bei einheimischen Anbietern. Der weitgehend akzeptierte Durchschnittswert pro Watt liegt zwischen 4 und 5 RMB. Am Beispiel einer typischen 2,4 MW SST-Konfiguration könnte der Gesamtsystemwert bei 5 RMB pro Watt 8 bis 10 Millionen RMB erreichen. Diese Schätzung basiert auf Pilotprojekten in Rechenzentren in den USA und Europa (wie z.B. von Eaton, Delta, Vertiv und anderen großen Joint Ventures) und spiegelt den Kontext von Prototypen während der Forschungs- und Entwicklungsphase sowie eine instabile Lieferkette stromaufwärts wider.

Wertverteilung über die Komponenten des SST-Systems

Angenommen, der Wert beträgt 5 RMB pro Watt, kann das System in fünf Hauptmodule unterteilt werden, mit folgender Aufschlüsselung:

Rektifiermodul: 40–50% Anteil, ~2 RMB/W. Beinhaltet Leistungshalbleiter wie SiC, GaN oder IGBT-basierte Lösungen.

Hochfrequenztransformator: ~25%, ~1,5 RMB/W. Erfordert amorphe Materialien, um hohe Permeabilität, geringe Verluste und thermische Stabilität zu gewährleisten.

Steuerung & Stromverteilung: ~15%. Beinhaltet 800V Gleichstrom-Schaltanlagen (konventionelle oder zukünftige Festkörper-Schalter) und Verteilerleitungen.

Energiespeicher (Supercapazitäten & BBU): ~11%.

Gehäusestruktur & Kühlungssystem: ~8%.

Zukünftige Trends im SST-Preis und Unterschiede zwischen inländischen und ausländischen Preisen

Es wird erwartet, dass der Wert von SST-Systemen schnell und signifikant sinken wird. Viele chinesische Unternehmen (z.B. Jinpan, Sungrow und komponentenbasierte Firmen) sind in diesen Bereich eingetreten. In Zukunft wird erwartet, dass inländische Preise dem Wertniveau von Panama-Stromsystemen nahekommen. Ein 2,4 MW Panama-Stromgerät wird mit etwa 1,5 Millionen RMB bewertet; es wird prognostiziert, dass reifere inländische SST-Preise bis 2030 etwa 2 Millionen RMB betragen werden. Einige chinesische Unternehmen erwarten eine Masseneinsatzbereitschaft ab 2027–2028, während Unternehmen wie Schneider ebenfalls SSTs entwickeln, die wahrscheinlich um 2030 in Massenproduktion gehen.

In Nordamerika wird erwartet, dass die Preise mindestens 4–5 Mal höher sein werden als in China. Eine Preissenkung von 20–30% könnte bis 2027–2028 eintreten, aber aufgrund von Lieferketteneinschränkungen, Zöllen und Marktstruktur wird der Preiswettbewerb nicht so intensiv sein wie in China.

Nordamerikanische Merkmale in den technischen Wegen von SST

Nordamerika legt weniger Wert auf bestehende Lösungen und erkundet 35 kV und 20 kV SST-Konfigurationen, da höhere Spannungen größere Vorteile für die Integration erneuerbarer Energien und Effizienzoptimierung bieten. Die technische Richtung bevorzugt 35 kV und 20 kV Eingangsspannungen. Höhere mittlere Spannungsniveaus beeinflussen den Gesamtsystemwert erheblich. Darüber hinaus beträgt die Systemspannung in Nordamerika 13,8 kV, im Gegensatz zu 10 kV in China, was zu einer differenzierten Gestaltung der Mittelspannungskomponenten führt. Geräte und Teile, die den US-amerikanischen Standards entsprechen, unterscheiden sich erheblich von denen, die inländisch verwendet werden.

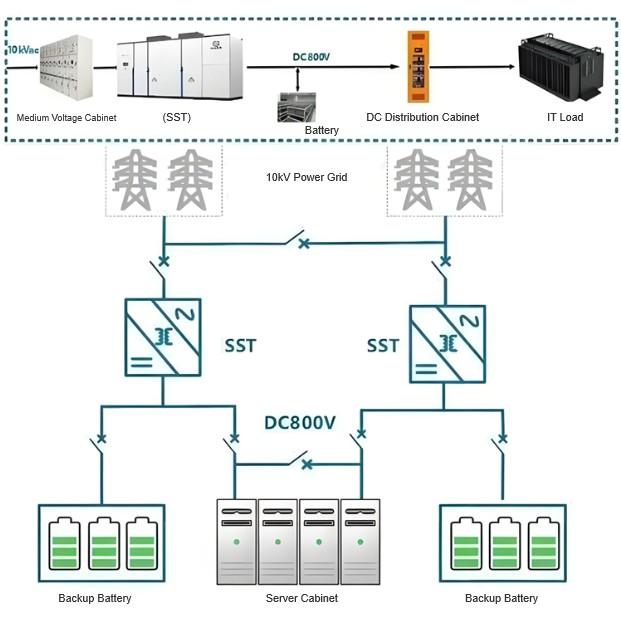

SST-Konfigurationsmerkmale für Rechenzentren

In China wird typischerweise ein 2,4 MW-Prototyp zur Schätzung verwendet, während in Nordamerika 3,5 MW oft der Standard ist, bedingt durch Unterschiede in Systemspannung und Leistungsniveaus. Für ein Rechenzentrum mit einer 2,4 MW IT-Last sollten zwei SST-Einheiten eingesetzt werden, nach einem 2N-Redundanzdesign.

Sind inländische und ausländische SST-Märkte grundsätzlich unterschiedlich? Welche Herausforderungen stellen sich chinesischen Unternehmen bei der Globalisierung?

Aus Sicht von Produkten und Anwendungen gibt es grundsätzliche Unterschiede zwischen inländischen und ausländischen SST-Produkten—ähnlich wie bei Grauzonen-Stromgeräten in Rechenzentren (z.B. Isolierleistung von Schaltkreisen, bessere Abdichtung und höhere Kühlbedürfnisse in nordamerikanischen Gehäusen, Transformatoreffizienzunterschiede). Diese Faktoren werden die zukünftige Entwicklung der SST-Technologie beeinflussen.

Chinesische Unternehmen stehen vor keiner großen Hürde bei der Globalisierung, müssen jedoch frühzeitig relevante Standards erforschen, Zertifizierungen erlangen und sich an die Bedürfnisse von Stromsystemintegratoren anpassen, die den Anforderungen stromaufwärts und der Betreiberseitigen Anforderungen entsprechen.

Ist die Entwicklung von Hochspannungs-Gleichstrom (HVDC) und SST in China langsamer als in Nordamerika? Welche Möglichkeiten bieten sich chinesischen Unternehmen im Ausland?

Aus praktischer Sicht ist der Anstieg der Rack-Leistung in China nicht so dringend wie in Nordamerika. Top-GPU-Lieferungen sind in China begrenzt, und lokale Anbieter konzentrieren sich mehr auf Anforderungen von Tencent und Alibaba. Allerdings hindern Grauzonen-Stromgeräte chinesische Unternehmen nicht daran, ins Ausland zu expandieren.

Die Globalisierung bietet inkrementelle Chancen. Der ausschließliche Fokus auf den inländischen Markt birgt das Risiko, in einen brutalen Wettbewerb zu geraten. Chinesische Unternehmen können Teil der SST-Lieferkette werden, indem sie grundlegende Komponenten exportieren, hochfrequente Transformator oder Rektifiermodule liefern und an der Entwicklung gleichwertiger Last-Racks arbeiten—wo die Einschränkungen weniger streng sind als bei GPUs.

Welche chinesischen Unternehmen könnten wie Eaton oder Delta mit NVIDIA zusammenarbeiten?

Integrierte Spieler wie Jinpan und Sungrow haben eine höhere Chance, in die SST-Lieferkette einzutreten, da Cloud-Anbieter nur begrenzte interne Expertise in Stromsystemen haben und wahrscheinlich umfassende Systemintegrationfähigkeiten von Lieferanten verlangen werden.

Wer hat die Produktdefinierungs-Macht in SST?

Die aktuelle Situation ist einzigartig. Das 800V-Weißbuch wurde von NVIDIA veröffentlicht, wodurch alternative Lösungen wie ±400V als Nischenlösungen erscheinen. Da die GPU-Roadmaps von NVIDIA kontrolliert werden, hat diese einen starken Einfluss auf SST und kann vorausgezogene Lieferanten festlegen. Wenn jedoch Google, Microsoft oder andere unterschiedliche Wege verfolgen, könnten sie gemeinsam mit Unternehmen wie ABB oder Schneider unterschiedliche technische Wege entwickeln. Derzeit wird die Entwicklung hauptsächlich von NVIDIA beeinflusst.

Was sind die Technologien mit hohen Hürden in SST?

Zwei wichtige Bereiche:

Festkörper-Schalter: SST erfordert eine Millisekunden-Antwortgeschwindigkeit. Traditionelle Niederspannungs- oder Gleichstromschalter können die Anforderungen an einstellige Millisekunden nicht erfüllen. Inländische Unternehmen wie Chint (Lingtai) und Zhengtai haben vorherige Forschungen und Anwendungen im Telekommunikationsbereich, was ihnen potenzielle Eintrittsmöglichkeiten bietet.

Supercapazitäten: Kritisch für kurzfristiges Energiespeichern mit Millisekunden-Antwort—ein weiterer wichtiger technologischer Weg.

Andere Komponenten sind meist mit Rektifier und Hochfrequenztransformator integriert, mit relativ geringen Unterschieden oder Schwierigkeiten.

Welche ausländischen Unternehmen sind in Festkörper-Schaltern führend?

Führende ausländische Akteure in Festkörper-Schaltern sind Siemens und Schneider. Chint (Lingtai) hat spezialisierte Expertise in bestimmten Arten von Schaltkreisen.

Lücken zwischen chinesischen und globalen Führungskräften (z.B. Delta, Schneider, Eaton) in der SST-Integration? Wie können chinesische Unternehmen in globale Lieferketten eintreten?

Globale Führungskräfte haben eine vollständige Abdeckung aller Segmente. Bei der Integration von SST-Systemen haben sie klare Vorteile in Ökosystem, Produktentwicklung, Integrationsfähigkeit und Geschäftserwerb.

Inländische Unternehmen leisten gute Arbeit in einzelnen Modulen, kommen aber selten an Unternehmen wie Siemens oder Schneider heran, die niedrige, mittlere und hohe Spannungen sowie Generatorenbereiche umfassend abdecken. Unter profitgetriebenen und skalenwirksamen Modellen könnten chinesische Unternehmen in Nischenanwendungen leicht zurückbleiben.

Realistischerweise könnten chinesische Unternehmen als OEM/ODM-Partner in die Lieferketten von Eaton, Schneider oder Vertiv eintreten und indirekt das NVIDIA-Ökosystem versorgen. Unabhängige Einträge in die Primär-Lieferantenlisten sind noch unzureichend. Sobald globale Akteure technologisch reif und Marktanerkennung gefunden haben, könnten chinesische Unternehmen Chancen für Private-Labeling und Subunternehmerarbeit finden.

Welche chinesischen Unternehmen können grundlegende Unterstützung für die Auslands-SST-Bereitstellung bieten?

Jinpan und Sungrow sind relativ führend. Jinpan hat eine Fabrik in den USA, und seine Marke hat eine gute Penetration in Nordamerika. Darüber hinaus baut Eagle Industries eine Fabrik in Mexiko auf—die lokale Produktion bietet erhebliche Vorteile in der Nachverkaufs- und Wartungsunterstützung.

Warum können chinesische SST-Preise gesenkt werden? Ist dies auf geringere Anforderungen an bestimmte Module zurückzuführen?

Aus Sicht ausländischer Marken sind große Preisunterschiede zwischen inländischen und ausländischen Märkten für neue Produkte üblich. Zum Beispiel kostet ein typischer Hochspannungs-Umrichter in China etwa 200.000 RMB, aber 800.000–1.000.000 RMB im Ausland—ein Unterschied von fast 4–5 Mal. Da HV-Umrichter und SST ähnliche Komponenten (Rektifier, HF-Transformator) teilen und auf Anpassung setzen, wird für SST ein ähnlicher Preisunterschied erwartet.

Die niedrigeren Preise von chinesischen SSTs sind nicht darauf zurückzuführen, dass die Anforderungen an mittlere Spannungshochfrequenztransformator oder HVDC-Module niedriger sind, sondern aufgrund des inländischen Wettbewerbs, der Reife der Industriekette und historischer Preisentwicklungen. Zukünftige Faktoren wie technologische Reife und Nachfrage könnten den Unterschied beeinflussen—möglicherweise wird er im Laufe der Zeit schmaler.