Cензација за цени и преглед на пазарот 2025–2030

Тековата ниво на цена на SST системите

В моментов, продуктите на SST се во рана фаза на развој. Постојат значајни варијации во решенијата и техничките пристапи помеѓу надворешните и домашните доставувачи. Широко прифатената просечна вредност по ват е помеѓу 4 и 5 јуана. Земајќи го типичниот конфигурација на 2,4 MW SST како пример, при 5 јуани по ват, целосната вредност на системот може да достигне 8 до 10 милиони јуани. Оваа процена е заснована на пилот проектите во податочни центри во САД и Европа (како што се оние од Eaton, Delta, Vertiv и други големи совместни предузења), што одразува контекстот на прототипски единици во фазата на истражување и развој и нестабилна верзулска ланчана врска.

Распределба на вредноста преку компонентите на SST системот

При претпоставка дека вредноста е 5 јуани по ват, системот може да се подели на пет главни модули со следната распределба:

Модул за правоаголник: 40–50% доля, ~2 јуани/ват. Вклучува силни полупроводници како SiC, GaN или IGBT-базирани решенија.

Високочестотен трансформатор: ~25%, ~1,5 јуани/ват. Бара аморфни материјали за да задоволи бараните карактеристики на висока променливост, ниски губитоци и термална стабилност.

Контрола и дистрибуција на енергија: ~15%. Вклучува 800V DC префрлаци (конвенционални или будни чврсти станина) и панели за дистрибуција.

Складирање на енергија (суперкондензатори и BBU): ~11%.

Структура на кабинет и систем за хладење: ~8%.

Будни трендови во цената на SST и разликите во цените помеѓу домашните и надворешните пазари

Очекувано е дека вредноста на SST ќе се намали брзо и значајно. Многу кинески компании (на пример, Jinpan, Sungrow и компанија која потекнува од компоненти) влезеле во овој простор. Во иднина, домашните цени се очекуваат да се приближат до вредносното ниво на системите за енергија на Panama. 2,4 MW единица за енергија на Panama има вредност околу 1,5 милиони јуани; прогнозира се дека до 2030 година, зрелата домашна цена на SST ќе биде околу 2 милиони јуани. Некои кинески компанија очекуваат масову употреба во 2027–2028 година, додека компанија како Schneider исто така развија SST, веројатно ќе достигне масова производство околу 2030 година.

В Северна Америка, очекувано е цените да бидат барем 4–5 пати повисоки од Кина. Моžе да се случи намалување на цената од 20–30% во 2027–2028 година, но поради ограничувања во ланчаната врска, тарифи и структура на пазарската конкуретност, цената на борбата нема да биде толку интензивна како во Кина.

Кarakтеристики на техничкиот пристап во Северна Америка за SST

Северна Америка малку внимава на постојните решенија и истражува 35 kV и 20 kV SST конфигурации, бидејќи повисоки напони даваат поголеми предности за интеграција на обновливи извори и оптимизација на ефикасноста. Техничкиот правец ја благоволи 35 kV и 20 kV входни напони. Повисоки средни напони значително влијаат на целосната вредност на системот. Додека, системскиот напон во Северна Америка е 13,8 kV, споредено со 10 kV во Кина, што доведува до диференциран дизајн на компонентите со среден напон. Опремата и деловите кои се сообразуваат со стандардите на САД се значително различни од тие кои се користат дома.

Характеристики на конфигурацијата на SST за податочни центри

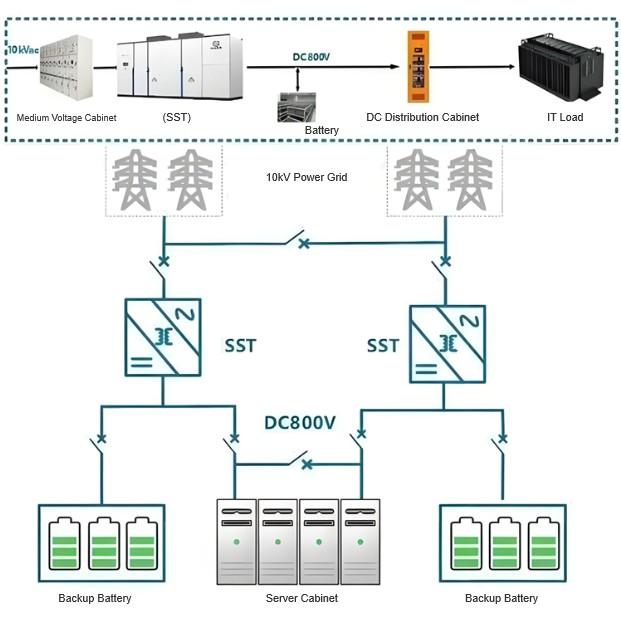

Во Кина, типичен прототип на 2,4 MW се користи за проценка, додека во Северна Америка, стандардно е 3,5 MW - подтикнато од разлики во системскиот напон и ниво на моќ. За податочен центар со 2,4 MW IT оптерење, треба да се инсталираат две SST единици, според дизајнот на 2N редунданција.

Дали домашните и надворешните SST пазари се основно различни? Кои предизвици гледаат кинеските компанија при глобализацијата?

Од перспектива на продуктот и примената, постојат основни разлики помеѓу домашните и надворешните SST продукти - слично на греј-зоната на опремата за електрична енергија во податочните центри (на пример, изолационата перформанса на прекинувачите, подобро затворање и повисоки барања за хладење во кабинетите во Северна Америка, разлики во ефикасноста на трансформаторите). Овие фактори ќе влијаат на будниот развој на технологијата на SST.

Кинеските компанија не гледаат големи барери при глобализацијата, но мора да провежат рано истражување на соодветните стандарди, да добијат сертификати и да се сообразуваат со потребите на интеграторите на електрични системи кои се сообразуваат со верзулските и оперативните барања.

Дали развојот на HVDC и SST во Кина е помалку брз од онев во Северна Америка? Кои се можностите за кинеските компанија при глобализацијата?

Од практична гледна точка, темпот на зголемување на моќта на рацете во Кина не е толку ургентно како во Северна Америка. Топ класата на GPU опрема е ограничена во Кина, и локалните доставувачи се фокусираат повеќе на барањата од Tencent и Alibaba. Меѓутоа, греј-зоната на опремата за електрична енергија не пречи на кинеските компанија да се шириат надворешно.

Глобализацијата пружа инкрементални можност. Фокусирањето само на домашниот пазар ризикува да се попадне во жестока конкуренција. Кинеските компанија можат да станат дел од ланчаната врска на SST, извозејќи основни компоненти, доставувајќи високочестотни трансформатори или модули за правоаголник, и водеејќи истражување и развој на еквивалентни рацети за оптерење - каде што ограничувањата се помалку строги отколку за GPU.

Кои кинески компанија можат да се интерфецираат со NVIDIA како Eaton или Delta?

Интегрирани играчи како Jinpan и Sungrow имаат повисок шанс да влезат во ланчаната врска на SST, бидејќи доставувачите на облачни услуги имаат ограничена внатрешна експертиза во електричните системи и веројатно ќе бараат комплетни капацитети за системска интеграција од доставувачите.

Кои имаат моќта за дефинирање на продуктот во SST?

Тековната ситуација е уникална. Бело списание за 800V беше издадено од NVIDIA, што прави алтернативните решенија како ±400V да изгледаат ништови. Посебно, бидејќи картите за патување на GPU се контролирани од NVIDIA, неговото влијание врз SST е силно, и може да заклучи кратки списка на доставувачи. Меѓутоа, ако Google, Microsoft или други следат диференцирани патеки, можат заедно да развијат различни технички пристапи со компанија како ABB или Schneider. Тековно, развојот е многу влијан од NVIDIA.

Какви се технологии со високи барери во SST?

Две ключни области:

Чврсти прекинувачи: SST бара времетраење на одговор на милисекундно ниво. Традиционалните нисконапонски или DC прекинувачи не можат да задоволат барањата за едноцифрено милисекундно времетраење. Домашни компанија како Chint (Lingtai) и Zhengtai имаат претходни истражувања и применувања во телекомуникационите полиња, што им дава потенцијални можност за влез.

Суперкондензатори: Критични за краткосрочно складирање на енергија со милисекундно времетраење - друга клучна техничка насока.

Другите компоненти веќе се интегрирани со модули за правоаголник и високочестотни трансформатори, со релативно мала диференцијација или тешкотии.

Кои надворешни компанија се издаваат во чврсти прекинувачи?

Воодушевени надворешни играчи во чврсти прекинувачи вклучуваат Siemens и Schneider. Chint (Lingtai) има специјализирана експертиза во одредени видови на прекинувачи.

Разлики помеѓу кинеските и светските водители (на пример, Delta, Schneider, Eaton) во интеграцијата на SST? Како кинеските компанија можат да влезат во светските ланчани врски?

Светските водители имаат целосна покривност во сите сегменти. При интеграцијата на SST системи, тие имаат јасни предности во екосистемот, развојот на продуктот, капацитетот за интеграција и бизнисот за придобивање.

Домашните компанија се издаваат добро во индивидуални модули, но ретко се мерат со компанија како Siemens или Schneider, кои целосно ги покриваат нисконапонските, средненапонските и високонапонските сектори. Под профит-ориентиран и ефект на скала модели, кинеските компанија можат мало да запостепат во нишните применувања.

По реално, кинеските компанија можат да влезат во ланчаните врски на Eaton, Schneider или Vertiv како OEM/ODM партнери, индиректно доставувајќи NVIDIA екосистема. Независниот влез во основните листи на доставувачи все уште е незрел. Кога светските играчи технички ќе се зреле и ќе осигураат додел на пазар, кинеските компанија можат да добијат можност за приватно маркирање и поднаемање.

Кои кинески компанија можат да пружат основна поддршка за надворешна деплојмент на SST?

Jinpan и Sungrow се относително водечки. Jinpan има фабрика во САД, и неговата марка има добра проникнување во Северна Америка. Покрај тоа, Eagle Industries гради фабрика во Мексико - имањето на локална производна има значајни предности во после-продажната и одржувачката поддршка.

Зошто цените на кинеските SST можат да се намалат? Да ли е поради помалки барања за одредени модули?

Од гледна точка на надворешните брендови, големи разлики во цените помеѓу домашните и надворешните пазари за нови продукти се зачестени. На пример, типичен високонапонски инвертор кошта околу 200,000 јуани во Кина, но 800,000–1,000,000 јуани надворешно - разлика од околу 4–5 пати. Затоа што високонапонските инвертори и SST имаат слични компоненти (правоаголници, високочестотни трансформатори) и акцентираат на персонализација, очекувана е слична разлика во цените и за SST.

Ниската цена на кинеските SST не е поради помалки барања за средненапонски високочестотни трансформатори или модули за HVDC, туку поради домашната конкурентна средина, зрелоста на индустријската ланчана врска и историските трендови во цените. Будни фактори како техничка зрелост и барања можат да влијаат на разликата - можеби ја намалувајќи ја со текот на времето.